Un proiect editorial marca Rentrop&Straton Informatii Specializate de top

Iti oferim GRATUIT Raportul special

"Scapa de amenintarea Controlului ANAF! 10 metode si strategii LEGALE"

Vei primi si ultimele noutati din Newsletterul Contabilul.ro

Completeaza adresa ta de email

Legislatia la zi - Taxe si Impozite 2026

Impozitul pe cladiri 2026 - baza legala si modul de stabilire Impozitul pe mijloacele de transport 2026 - baza legala si modul de stabilire Impozitul pe spectacole 2026 - baza legala si modul de stabilire Impozitul pe teren 2026 - baza legala si modul de stabilire Taxa pe cladiri 2026 - baza legala si modul de stabilire Taxa de eliberarea autorizatiilor pentru desfasurarea unor activitati in 2026 Taxa pentru eliberarea certificatelor de urbanism, a autorizatiilor de construire si a altor avize si autorizatii 2026 Taxa pentru folosirea mijloacelor de reclama si publicitate 2026 Taxa pe teren 2026- baza legala si modul de stabilire Taxe speciale pentru servicii publice locale 2026 - modul de stabilire Alte taxe locale 2026 - baza legala si modul de stabilireTaxe si Impozite Deva – Informatii actualizate 2026

UPDATE: Majorari Impozite Locale 2026

Curtea Constitutionala a Romaniei (CCR) a aprobat pe 10 decembrie 2025 noua legislatie care aduce, printre altele, majorari la impozitele locale. Legea va intra in vigoare dupa publicarea in Monitorul Oficial, iar masurile prevazute in lege se inscriu in angajamentele asumate de Romania prin PNRR si fac parte din pachetul de ajustari pe care statul le aplica pentru diminuarea deficitului bugetar ridicat, deficit care exercita o presiune semnificativa asupra datoriei publice.

Principalele modificari sunt:

1. Impozitul pe cladiri creste ca urmare a modificarii valorii impozabile. Conform noii legi, valoarea impozabila a cladirilor creste (se modifica tabelul prevazut la alin 2. la art. 457 din Codul Fiscal). Impozitul se va calcula in continuare prin inmultirea suprafetei locuintei cu valoarea impozabila si cu cota de impozitare de 0,08% - 0,2% stabilita de Consiliile locale.

Spalarea Banilor Obligatii pentru contabili Exemple practice

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Obligatii fiscale TVA impuse de CJUE

2. Sunt eliminate reducerile de impozit pentru cladirile mai vechi (pana in prezent cladirile intre 30-50 de ani aveau o reducere de 10% a valorii impozabile, cele mai vechi de 50 de ani aveau o reducere de 30%, iar cele peste 100 de ani aveau o reducere de 50%. Aceste reduceri erau prevazute in art 457 la alineatul 8 care se abroga prin noua lege).

3. Este eliminata posibilitatea acordarii de catre Consiliile locale a reducerii impozitului pe cladiri si terenuri pentru donatorii de sange si persoanele cu dizabilitati. (alin 2^1, 2^2 si 2^3 ale art. 456 din Codul Fiscal se abroga).

4. Este eliminata reducerea impozitului pe cladirile care sunt utilizate pentru prestarea de servicii turistice, pe o durata de cel mult 180 de zile consecutive sau cumulate. (alin 4 al art. 456 din Codul Fiscal se abroga).

5. Proprietari cladirilor rezidentiale cu o valoare mai mare de 2.500.000 de lei vor plati un impozit mai mare (impozitul se stabileste prin aplicarea unei cote de 0,9% pe suma care depaseste plafonul de 2.500.000 lei).

6. Creste impozitul pe terenurile intravilane si extravilane si se introduce impozit pentru plajele folosite pentru activitati economice (se modifica tabelul de la alin 4 al art 465 din Codul Fiscal).

7. Creste impozitul si se modifica modul de calculare a impozitului pe mijloacele de transport cu tractiune mecanica (impozitul se calculeaza in functie de capacitatea cilindrica, dar si de norma de poluare) – aceste prevederi sunt in art 470 care se va modifica)

8. Creste si impozitul pentru mijloacele de transport hibride (conform 470 alineatul (3) din Codul Fiscal, pentru mijloacele de transport hibride cu emisii de CO2 mai mici sau egale cu 50g/km, impozitul se reduce cu maximum 30% , fata de 50% cum era pana in prezent).

9. Se introduce un impozit nou de 40 lei/an pentru vehicule electrice.

10. Pentru proprietarii autoturismelor de lux, cu o valoare de peste 375.000 lei, se va aplica un impozit suplimentar calculat prin aplicarea cotei de 0,9% asupra diferentei dintre valoarea de achizitie si plafonul de 375.000 lei).

Vom actualiza taxele si impozitele pentru 2026 imediat ce Primaria va publica valorile oficiale.

Taxele si impozitele datorate in 2024 de catre locuitorii orasului Deva au fost stabilite prin Hotararea Consiliului Local nr. 3798/23.12.2024. Va prezentam in acest articol toate informatiile actualizate privind aceste obligatii fiscale locale, de la impozite pe cladiri si terenuri, pana la taxe speciale pentru diverse servicii locale.

Taxe si impozite Deva 2025 pentru cladiri

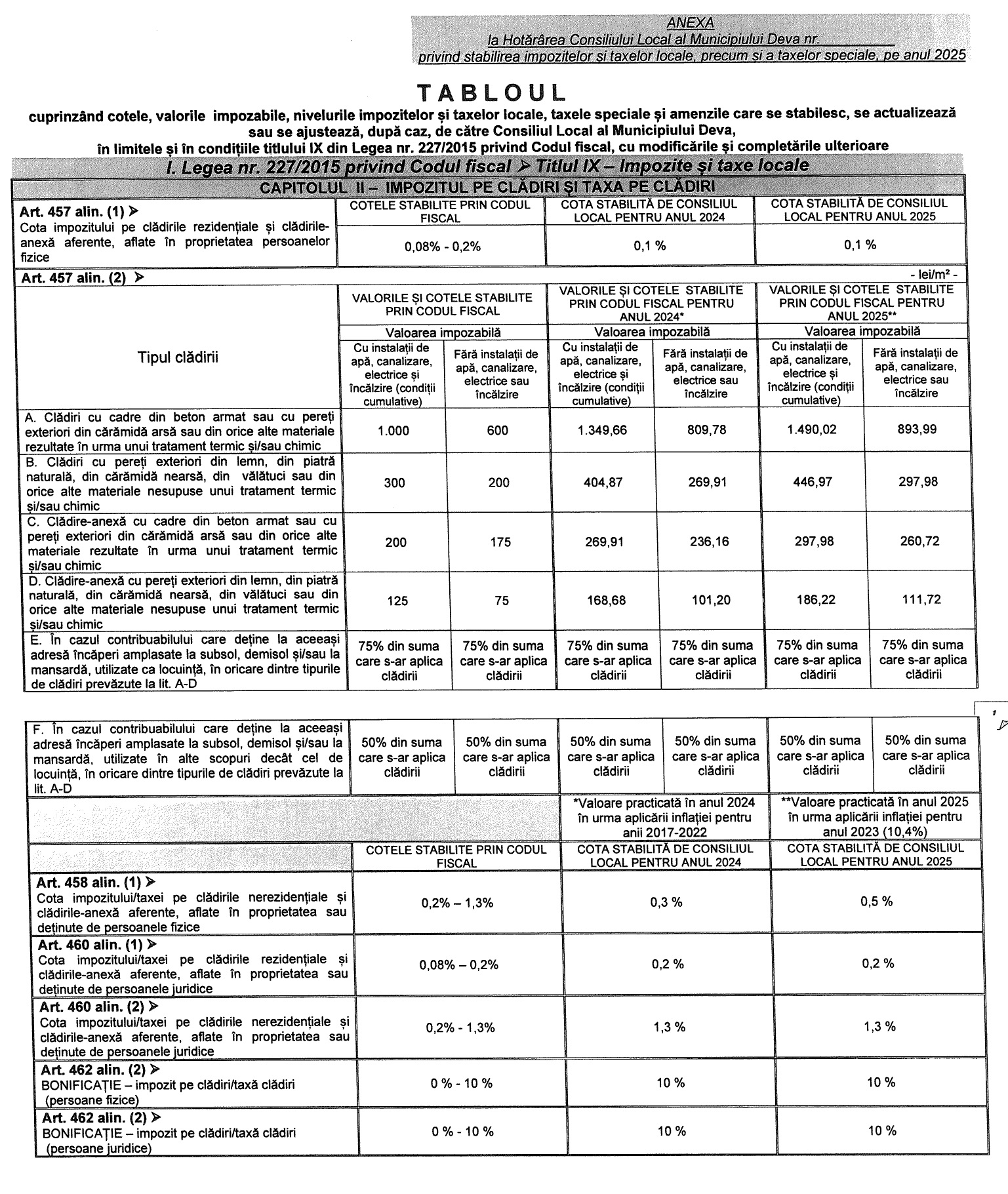

Impozitul/taxa pe cladiri in 2025 in Deva se calculeaza prin aplicarea unei cote procentuale asupra valorii impozabile a cladirii.Va prezentam mai jos un extras din HCL 379/2024 cu valoarea impozabila a cladirilor din Deva:

Cota de impozitare pentru cladirile aflate in proprietatea persoanelor fizice

In ceea ce priveste impozitul pe cladiri datorat de contribuabilii persoane fizice, pentru anul 2024 s-au stabilit urmatoarele cote de impozitare:- 0,1 % pentru cladirile rezidentiale si cladirile-anexa ;

- 0,5 %, pentru cladirile nerezidentiale;

Cota de impozitare pentru cladirile aflate in proprietatea persoanelor juridice

Pentru cladirile aflate in proprietatea persoanelor juridice din Deva, s-au stabilit urmatoarele cote de impozitare:- 0.2% pentru cladirile rezidentiale

- 1.3 % pentru cladirile nerezidentiale

Impozite 2025 pentru terenurile din Deva – persoane fizice si juridice

1. Pentru terenurile intravilane, categoria de folosinta terenuri cu constructii:- zona A: 12.233,20 lei/ha (pentru terenurile aflate in satele apartinatoare Archia, Barcea Mica si Cristur - impozitul este de 1.150,99 lei/ha)

- zona B: 8.534,03 lei/ha

- zona C: 5.401,98 lei/ha

- zona D: 2.855,35 lei/ha

2. Pentru terenurile intravilane, alte categorii de folosinta decat terenuri cu constructii:

- Arabil – zona A 41,69 lei/ha, zona B 31,26 lei/ha, zona C 28,29 lei/ha si zona D 22,33 lei/ha

- Pasune si faneata -zona A 31,26 lei/ha, zona B 28,29 lei/ha, zona C 22,33 lei/ha si zona D 19,35 lei/ha

- Vie- zona A 68,51 lei/ha, zona B 52,13 lei/ha, zona C 41,69 lei/ha si zona D 28,29 lei/ha

- Livada - zona A 78,94 lei/ha, zona B 68,51 lei/ha, zona C 52,13 lei/ha si zona D 41,69 lei/ha

- Padure sau alt teren cu vegetatie forestiera - zona A 41,69 lei/ha, zona B 31,26 lei/ha, zona C 28,29 lei/ha si zona D 22,33 lei/ha

- Teren cu ape -zona A 22,33 lei/ha, zona B 19,35 lei/ha, zona C 11,87 lei/ha si zona D 0 lei/ha

- Pentru drumuri si caile ferate si terenurile neproductive nu se plateste impozit.

Consilier Taxe si Impozite pentru Contabili - Un ghid util care va pune la dispozitie solutii profesioniste si sfaturi practice pentru rezolvarea problemelor cu implicatii de natura fiscala>>>

3. Impozitele pentru terenurile extravilane se datoreaza in functie de zona unde se situeaza si categoria de folosinta.

Iata care sunt acestea:

- Teren cu constructii – 46,15 lei/ha

- Teren arabil – 74,47 lei/ha

- Pasune si faneata – 41,69 lei/ha

- Vie pe rod – 81,93 lei/ha

- Livada pe rod – 83,42 lei/ha

- Vie si livada pana la intrarea pe rod – 0

- Padure sau alt teren cu vegetatie forestiera – 23,82 lei/ha

- Teren cu apa, altele decat cel cu amenajari piscicole – 8,93 lei/ha

- Teren cu amenajari piscicole – 50,62 lei/ha

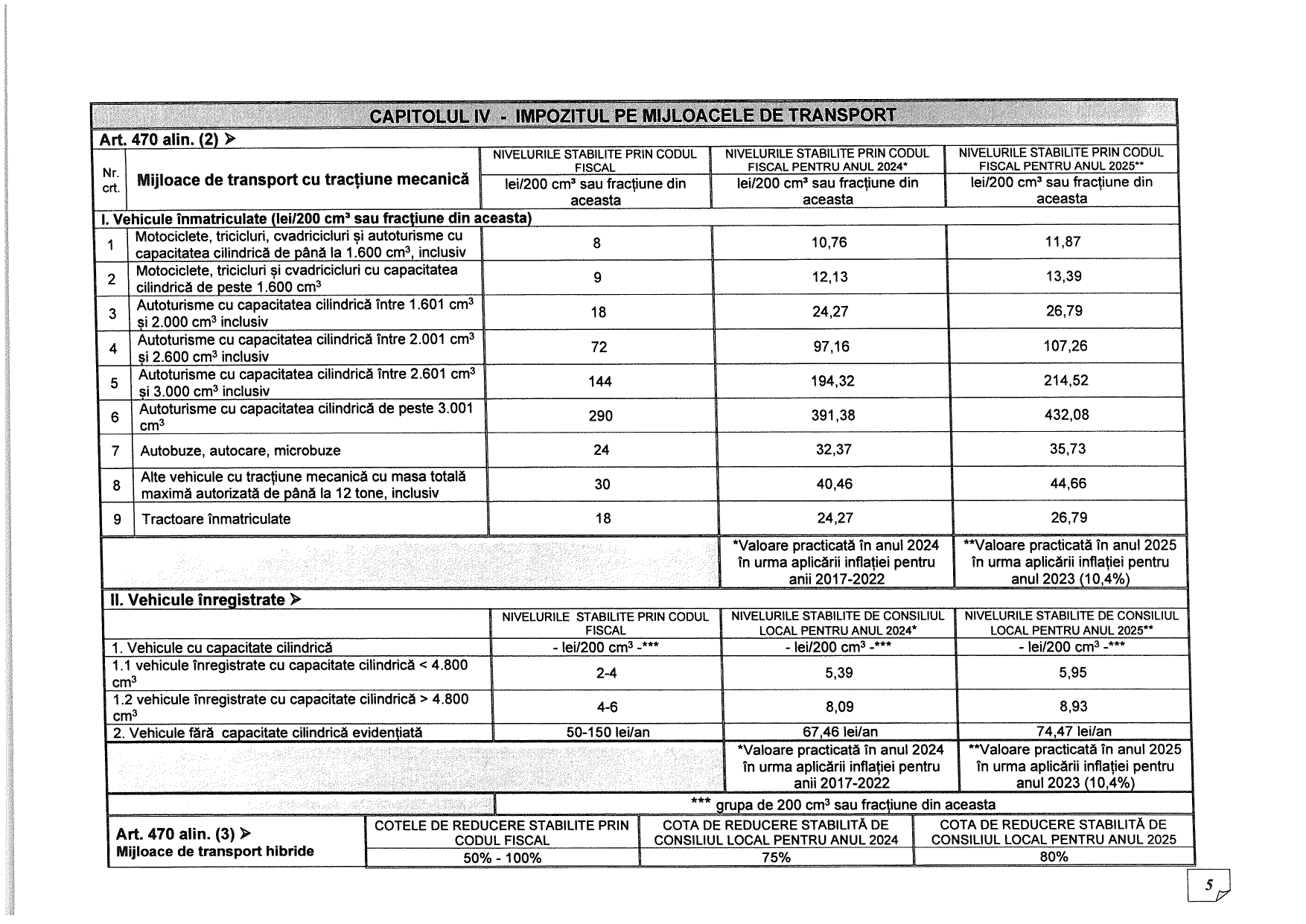

Taxe si impozite locale pentru mijloacele de transport Deva 2025

Pentru mijloacele de transport hibride se aplica o reducere de 80% la plata impozitului.Pentru celelalte categorii de mijloace de transport, sunt stabilite taxe in functie de capacitatea cilindrica a acestuia, prin inmultirea fiecarei grupe de 200 cmc sau fractiune din aceasta cu sumele corespunzatoare stabilite prin HCL 379/2024 .

Iata un extras din HCL 379/2024 cu o parte din impozitele pentru mijloacele de transport stabilite pentru Deva pentru anul 2025:

Alte taxe si impozite valabile in 2025 pentru Deva

In plus fata de impozitele pe cladiri/terenuri si mijloace de transport, locuitorii din Deva datoreaza la bugetul local urmatoarele taxe speciale in anul 2025:1. Taxa pentru folosirea mijloacelor de reclama si publicitate. Cota de impozitare este de 3 % aplicata asupra valorii serviciilor de reclama si publicitate, care se regaseste in contract, exclusiv taxa pe valoarea adaugata;

2. Impozitul pe spectacole se calculeaza prin aplicarea cotei de impozit la suma incasata din vanzarea biletelor de intrare si a abonamentelor, exclusiv TVA. Cota de impozit pe spectacole s-a stabilit astfel:

- 2% pentru spectacolul de teatru, balet, opera, opereta, concert filarmonic sau alta manifestare muzicala, prezentarea unui film la cinematograf, un spectacol de circ sau orice competitie sportiva interna sau internationala

- 5% pentru oricare alta manifestare artistica sau distractiva

- 47 lei, in cazul unui afisaj situat in locul in care persoana deruleaza o activitate economica

- 34 lei, in cazul oricarui alt panou, afisaj sau structuri de afisaj

- Taxa pentru eliberarea certificatului de urbanism

- Taxe pentru utilizarea temporara a spatiilor publice

- Taxa pentru divort

- Taxa pentru eliberarea certificatului de atestare fiscala

- Alte taxe speciale

In HCL nr.379/2024 sunt prezentate si scutirile de la plata taxelor si impozitelor locale din Deva pentru anul 2025, precum si sanctiunile si amenzile. Documentul se regaseste pe site-ul Directiei Fiscale Locale Deva AICI »

Plata taxelor si impozitelor din Deva: unde si cum se pot plati

Plata taxelor si impozitelor din Deva se poate efectua:1. Prin numerar, la caseria din sediul Directiei de Impozite si Taxe Deva din B-dul. 1 Decembrie 1918, nr.16A . Programul pentru incasarea de taxe si impozite este urmatorul:

- L-J intre orele 8:15-16:15

- V intre orele 8:15-13:45

3. Ordin de plata bancar:

- lista conturilor pentru diverse tipuri de taxe - persoane fizice - poate fi consultata AICI >>>

- lista conturilor pentru diverse tipuri de taxe - persoane juridice - poate fi consultata AICI >>>

4. La terminalul SELF SERVICE din holul sediului central al Primariei Deva (plata se poate face NUMAI cu ajutorul cardului)

IMPORTANT DE STIUT!

Bonificatia pentru plata integrala a impozitelor si taxelor pana la data de 31 martie a anului fiscal este de 10% pentru impozitele pe cladiri, terenuri si mijloacele de transport, atat pentru persoanele fizice, cat si juridice!

NOU: Plati si incasari in numerar intre firme sau persoane fizice.

Depasirea plafoanelor de numerar se sanctioneaza cu amenzi mari!

Afla cum aplici corect Legea 70/2015 in activitatea firmei.

Solutii clare pentru evitarea erorilor si a sanctiunilor.

Vedeti AICI toate NOUTATILE valabile in 2026 >>Afla cum aplici corect Legea 70/2015 in activitatea firmei.

Solutii clare pentru evitarea erorilor si a sanctiunilor.